如何分析一只股票 股票三一重工的分析简报

2020/10/30 12:45:26

如何分析一只股票?这是很多在学习过炒股入门知识/之后在实战中会遇到的一个问题。那究竟投资者如何分析一只股票?下面就是赢家学院的草原老师在周末时所写的三一重工的分析简报,相信大家通过阅读这个报告可以去试着对一只股票进行分析。

一、公司概况

三一集团有限公司始创于1989年。三一集团主业是以“工程”为主题的装备制造业,主导产品为混凝土机械、挖掘机械、起重机械、筑路机械、桩工机械、风电设备、港口机械、石油装备、煤炭设备、精密机床等全系列产品,其中挖掘机械、桩工机械、履带起重机械、移动港口机械、路面机械、煤炭掘进机械为中国主流品牌;混凝土机械为全球品牌。

在国内,三一建有北京、长沙、上海、沈阳、昆山、乌鲁木齐等六大产业基地。在海外,三一建有印度、美国、德国、巴西等四大研发和制造基地。目前,集团业务已覆盖全球100多个国家和地区。

所属地域:北京市

所属行业:机械设备 — 专用设备

主营业务:工程机械装备的研发、制造、销售和服务

产品名称:混凝土机械 、挖掘机械 、起重机械 、桩工机械 、路面机械

2017年,混凝土机械实现销售收入126.00亿元,稳居全球第一品牌。挖掘机械销售收入136.70亿元,国内市场上已连续七年蝉联销量冠军,市场占有率超过22%,特别是中大型挖掘机市场份额提升较快。起重机械、桩工机械等产品继续稳固市场地位,市场占有率稳步提升;其中,100吨级以上的汽车起重机、50吨级以上履带起重机产品市场占有率居于行业龙头地位。报告期内,公司全线产品销售均大幅增长,其中挖掘机械增长82.99%、起重机械增长93.5%、桩工机械增长145.52%。

2017年,公司实现营业收入383.35亿元,同比增长64.67%;归属于上市公司股东的净利润20.92亿元,同比增长928.35%;经营活动产生的现金流量净额85.65亿元,同比增长163.57%。

如何分析一只股票?对于上市公司的概况了解之后,下面就是基本面的分析分析了。

二、基本面

(一)往年业绩

2004年,三一重工主营业务收入9.27亿,利润总额1.79亿。

2005年,三一重工主营业务收入25.37亿,利润总额2.69亿。

2006年,三一重工主营业务收入52.10亿,利润总额8.20亿。

2007年,三一重工实现主营业务收入91.45亿元,较去年同期增长75.52%;实现净利润19.06亿元,较去年同期增长157.12%。

2008年,三一重工全年实现营业收入137.45亿元,较上年增长50.3%;实现净利润12.32亿元,较去年同期减少23.28%。

2009年,三一重工实现销售收入164.96亿元,同比增长20.01%;利润总额26.29亿元,同比增长70.65%。

2010年,三一重工实现营业收入339.55亿元,同比增长78.94%;净利润56.15亿元,较上年同期增长112.71%。

2011年,三一重工实现营业收入507.76亿元,同比增长49.54% ;净利润86.49 亿元,较上年同期增长54.02%。

2012年,三一重工实现营业收入468.31亿元,同比减少7.77%;净利润56.86亿元,较上年同期减少34.26%。

2013年,三一重工实现营业收入373.28亿元,同比减少20.29%;净利润29.04亿元,较上年同期减少48.94%。

2014年,三一重工实现营业收入303.65亿元,同比减少18.65%;净利润7.09亿元,较上年同期减少75.57%。

2015 年,三一重工实现营业收入 233.67 亿元,同比减少 23.05%;净利润 1.39 亿元,较上年同期下降 80.46%。

2016 年,三一重工实现营业收入 232.8 亿元,同比减少 0.81%;净利润 2.03亿元,同比(追溯调整前)增长 46.81%。

2017年,三一重工实现营业收入 383.35 亿元,同比减少 64.67;净利润 20.92亿元,较上年同比增长 928.35%。

预计公司2018-2020年净利润为47亿元/67亿元/88亿元。

预计2020年净利润有望超历史最高峰(2011年86亿净利润)!

(二)其它财务指标

(1)规模效应和产品结构优化效果明显,盈利能力提升显著。毛利率方面,公司Q1综合毛利率31.92%,2016年Q4以来毛利率呈现逐渐提高趋势、每个季度分别同比提升3.75pct、6.63pct、-1.05pct、5.72pct、4.43pct和-0.63pct,主要原因是规模效应带来的单品成本下降。三费率方面,公司一季度三费率合计17.58%,自2017年Q1以来,每个报告期三费率分别同比下降9.90pct、6.29pct、5.28pct、2.95pct和2.35pct,其中管理费用率和财务费用率下降幅度较大,主要原因是规模效应摊薄固定费用、折旧及摊销开支下降以及表内外负债降低带来的利息支出大幅减少。

(2)短、长期借款逐季降低,偿债能力大幅提升。从绝对指标来看,短期借款从15年底的115.7亿、16年底的89.1亿下降至18Q1的27.5亿,17年1~4季度逐季分别下降34.7、2.6、-2.4、31.6亿;长期借款从14年底的161.3亿、16年底的94.1亿下降至18Q1的38.4亿,17年1~4季度逐季分别下降12.1、26.2、24.1、-2亿。从相对指标来看,利息保障倍数从16年底的1.07大幅上升至18Q1的5.31,基本完成了削减有息负债的目标。

(3)应收账款处于历史低位,账龄结构有所优化。从应收账款总体规模来看,2018年Q1末,公司应收账款200.52亿,处于历史低位,从2016年Q4开始,每个季度应收账款下降幅度分别为28.76亿元、33.26亿元、31.44亿元、31.32亿元、-2.81亿元和15.97亿元。从账龄结构来看,2016H1、2016年底、2017H1以及2017年底三年以内应收款合计占比分别为89.39%、80.05%、83.71%和80.50%,而同期一年以内应收款占比分别为58.75%、54.37%、62.49%和60.67%,伴随账龄结构持续优化,预计公司坏账风险有所减弱。

(4)现金流充沛,周转率提升。18Q1销售收款125亿元,其中资产负债表中货币资金61亿元。存货周转天数由2016年底的123天下降至18Q1的88天,应收账款周转天数由16年底的302天下降至142天,运营效率大幅提升。

(三)2018年经营计划

公司将推进数字化转型,推动国际化突破、研发创新、企业再造,构建稳定长效的激励机制,抓好人才的引进与培养,进一步提升公司经营质量,推动公司更好、更快健康发展。2018年公司力争实现营业收入480亿元。【营收同比17年增速约26-30%,净利增速约100--120%】

预计2018年销量将达到18万台左右,全年销量增速达30%!同时预计2018-2020年挖掘机销量仍可保持较快增长。 【2018年1-5月,企业共销售挖掘机105935台,同比涨幅60.2%。国内市场销量(统计范畴不含港澳台)98727台,同比涨幅57.7%。出口销量7172台,同比涨幅103.9%。(三一重工1-5月挖掘机销量达23333台,市占率为22%,稳居国内第一) 】

① 不同于上一轮周期以新增需求为主的需求结构,由于本轮周期以更新需求为主,而更新需求的释放将是渐进式和有节奏的,更新为主的需求结构有望助力行业发展保持平稳;在更新需求托底的基础上,基建和出口不断带来新增量。存量因为环保和机龄两方面原因,进入为期5-6年的更新换代期,更新换代需求仍是需求主力,它保证了增长的平稳性。

② 中美贸易摩擦可能较长时间持续紧张;国内政策有望微调助周期板块企稳

作为工程机械的两大下游支柱行业,2018年基建投资增速下滑明显,房地产投资增速偏平,使得整个周期性板块表现欠佳。自国家4月18日降准,我们判断在中美贸易摩擦可能长时间保持紧张状态,国内政策有望继续微调,持续扩大内需,房地产行业投资可能超市场预期,对冲基建下滑的影响。

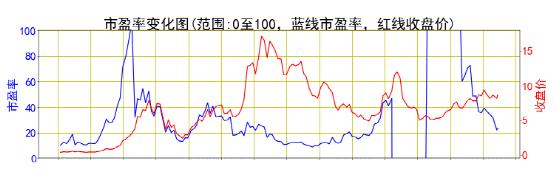

(四)图表数据

(剔除负值,滚动市盈率)

当前市盈率:23.34

历史最高值:5152.31

历史最低值:8.78

历史平均值:105.17

当前市盈率位置:48.97%

如何分析一只股票?对于上市公司的概况及基本面相应的数据了解之后,那接下来就来看相应的技术分析了。

三、技术面

(一)趋势判断:自2016年2号同步与上证50见底后保持趋势性上涨,2018年1月见高点后进行回撤,最大回撤为25%左右,是一个良性的调整,最近两周大盘向下寻底期间,成交量放大异动上攻,下周收盘价高于8.7元,月线则形成两阳加一阴,同时趋势指数MACD月、周、日三周期均在零轴上运行,支持中期上涨,预计第一目标先看至前高10元附近,届时结合Q2数据,如营收依然保持高增长,股价休整后走中线上涨的预期增长,结合18、19、20年营收预期,未来三年目标是16元(三年一倍)。

2018年1-6月的调整,主要是股价前期走出翻倍,技术上正常的一个调整,根据市值=估值*净利润,假如市盈率不变,净利润增速也可以三年目标。

(二)时间判断:

(三)空间判断:8元为底部的概率在70%,7.5元成为底部的概率是90%,如果给予三年考虑,10元以下分批建仓。

如何分析一只股票?对于上市公司的概况及基本面及技术面相应的数据了解之后,那接下来就来看相应的结论。

四、结论

三一重工月、周、日三周期股价均在趋势工具极反通道生命线以上,可以在8.5元附近建第一笔仓,如未来一段时间受大盘探底影响,跌至8元或以下买第二笔仓,随后就是等待,跟踪公司业绩,业绩保持增长,早晚会反应到股价上;假如以上判断错误,则应7元设置止损位。

如何分析一只股票?草原老师通过三一重工分析的分析简报形式,让大家看清了对于一只股票的分析方法,相信大家已经掌握了分析一只股票的方法,如若在学习过程中遇到疑问的话,可在线咨询我们的客服人员,最后预祝大家投资愉快。