金字塔式理财是怎么样的,金字塔式理财如何做

2020/11/7 12:30:36

很多人都应该听说过金字塔式理财,也应该对其内容有个大概的了解,但是真正的实施和成果应该是微乎其微的。这一种理财方式是世界上公认的、最合理的、应用最广泛的、最好的财务管理方法。

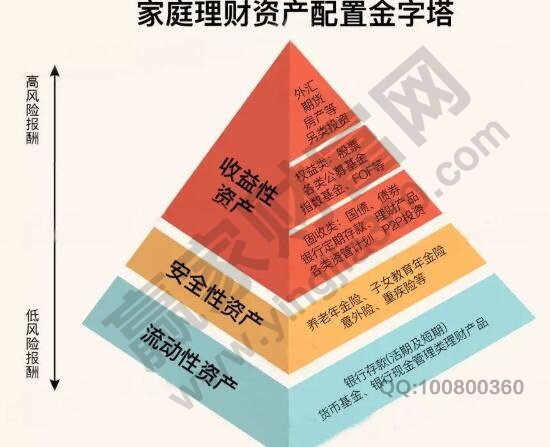

金字塔理财的原则是底层更宽更稳,这是建立理财规划的基石。风险越小,越垫底,比例越大;风险越高,在顶部越高,花费越少。也就是俗话说,大钱要稳,小钱要搏一搏。

最基本的层次应该是保险资产,保险资产被公认为世界上最安全的资产,而且因为保单不允许过期,比银行的存款有更高的安全级别!即使一家保险公司破产,国家政府也会指定其他保险公司全额接受保单权利,即保单不会因为保险公司倒闭而失效,保单永远有效。

保险资产之上是银行资产,包括流动性和保本资产,这是目前进行投资理财最为熟悉的部分。

在银行资产之上是相对安全的产品,如货币基金、债券、债券基金、固定收益信托等。这些产品的安全性相对较高,收入普遍高于银行产品,处于位置金字塔式理财的中间位置。

更高一点的是没有杠杆的资产,包括股票和股票基金。资金离开银行后,去的最多的地方也是目前中国最大的金融市场。在此,我想提醒大家,股票资产已经是高风险资产了。在参与股票资产时,一定要注意:建立金字塔财务管理的底部了吗?是在交易闲置资产吗?明白这项投资的风险吗?只有以上三个问题你都回答的肯定,才能进行到这一步!

以上股票资产是具有杠杆作用的金融资产,如期货,包括金融期货,商品期货,外汇期货等。这个领域的顶级是期权产品,相对于皇冠上的明珠,是资产配置不可或缺的一部分。这部分是专业的投资领域,没有足够的专业知识千万别碰!这是你可以将投资归零的领域!

对于金字塔式理财,每个家庭在各个部分的投资比例是不一样的。根据每个家庭的年龄阶段和财富规模的实际情况,选择相应的、合理的、可接受的金字塔比例,然后按比例分配家庭资产,由下而上进行投资。简而言之财务管理的目标是在安全的基础上实现利益最大化。

金融资产分配比例和如何投资,最好找专业人士帮忙,请他们判断执行,千万不要凭自己的感觉做事。其实方法很简单。随着新资产条例的实施,只要是正规的金融产品,都会有风险评级。

券商和基金公司的产品分别被评为低风险、中低风险、中风险、中高风险和高风险。银行产品的风险评级为:PR1(低风险)、PR2(中低风险)、PR3(中风险)、PR4(中高风险)和PR5(高风险)。理财风险等级划分都是在产品信息中找到的,但可能真正关注的投资者并不多,但其实是必要的。

顺便说一下投资者的风险评级也分为五个级别:谨慎、稳健、平衡、进取和进取。投资者也需要充分了解自己,结合自己的需求,才能选择适合自己的产品。

金字塔的尖顶有多高,底边有多长,取决于建造金字塔的人的希望、需求和能力,这些东西与以下因素有关:年龄、收入、资金规模、投资时间跨度、预期收入、流动性要求、对投资目标的要求和限制。

也就是说具体到每个投资者,金字塔的构建是不一样的,没有一个通用的标准。这也是每个投资者都应该探讨的投资话题。