股息红利差异扣税怎么理解以及怎么收取

2020/11/15 9:34:43

股息是上市公司股东从分取定期获得的一定比例的利润,而红利是上市公司分配股利后按照持股比例分配给股东的剩余利润。股息和分红不仅是投资者投资上市公司的基本目的,也是他们的基本经济权利。股息红利差异扣税就是对于些收益的一些税的收取。

2005年6月13日,财政部和国家税务总局发布《关于股息红利个人所得税有关政策的通知》号文件,规定个人投资者从上市公司获得的股息收入暂减为个人应纳税所得额的50%,个人所得税按现行税法征收。也就是说,自2005年6月13日起,现金股利已暂时降低至基于收入50%的10%税率。对于派发的红股,仍将按10%的税率缴税,红股的票面价值将被视为收入。从资本公积转来的股本不征税。

自2013年1月1日起,对于个人从公开发行和转让市场获得的上市公司股票,股息收入将根据持股年限实行差别化个人所得税政策。在这次政策调整中,个人投资者股息的税收负担随着持股时间的长短而变化。如果持股超过一年,税收负担将比政策实施前减少一半;换句话说你持股时间越长,税负就越低。

2015年9月7日,财政部国家税务总局和证监会发布文件,决定个人应当从公开发行和转让市场获得上市公司股份。如果持有期超过一年,股息收入将暂时免征个人所得税。股息红利税补缴也介绍过这方面的内容。

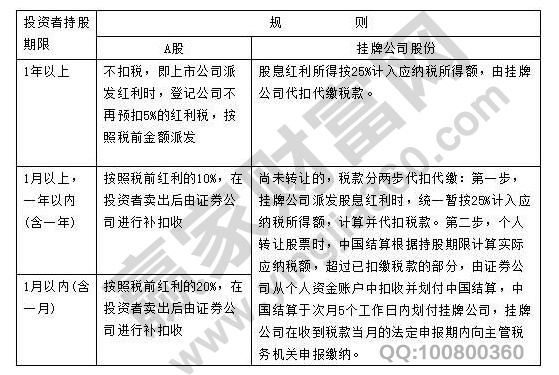

目前股息红利差异扣税征收标准是:持股期限超过一年的,股息收入暂免个人所得税;如果你持有股票1个月到1年,税收负担是10%;如果持股少于一个月,税负为20%。因此,个人投资者持有股票的时间越长,个人股息所得税的税负就越低。

例如一个投资者获得的股票股息是10000元。

持股期限在一个月以内(含一个月)的,应纳税额为2000元(10000 * 20%);

持股期限为一个月至一年(含一年)的,应纳税额为1000(10000 * 10%);

如果持有股份超过一年,其应纳税额为0元(10000*0%)。

持股期限按自然年(月)计算。持股一年是指从上一年的某一天到今年的前一天,如2016年7月1日至2017年6月30日,持续持股。一天持股一个月是指从上个月的某一天到本月的前一天,如6月1日至6月30日,连续持股。

投资者出售已持有一年或一年以下的上市公司股票,且该公司在持有期内拥有分红,则股息需缴纳个人所得税;投资者获得股息并进行股息再投资,股息无需缴纳个人所得税。

上市公司分配股息时,如果个人持股时间不足一年(含一年),上市公司暂不扣缴个人所得税;个人转让股份时,证券登记结算公司根据其持股期限计算应纳税额,从个人资金账户中扣除,由证券公司等股票托管机构转到证券登记结算公司。证券登记结算公司应在次月5个工作日内将其转让给上市公司,上市公司应在收到税款当月的法定报告期内向主管税务机关申报纳税。

如何处理股息红利差异扣税,那么具体收取的时候怎么收取呢?

1)分红支付股息时,不扣除税款;

2)股票出售时,根据股票持有时间(从你购买之日起至出售日的前一天,下同),可免税一年以上。2015年9月之前,政策是一年征收5%。目前正在实施的是2015年9月的新优惠政策:免税一年;

3)股票出售时,持股时间不足一个月(含一个月)的,支付20%的股息税,经纪公司在出售股票当日清算时直接扣除;

4)股票在卖出时持有一个月至一年(含一年)的,应缴纳10%的股息税,由经纪人直接扣除。