资本市场线的表达公式及经济意义

2020/7/4 23:55:26

资本市场线可表达为:

总报酬率=Q*(风险组合的期望报酬率)+(1-Q)*(无风险利率)

其中 :Q代表投资者自有资本总额中投资于风险组合M的比例,1-Q代表投资于无风险组合的比例。

虽然资本市场线表示的是风险和收益之间的关系,但是这种关系也决定了证券的价格。因为资本市场线是证券有效组合条件下的风险与收益的均衡,如果脱离了这一均衡,则就会在资本市场线之外,形成另一种风险与收益的对应关系。这时,要么风险的报酬偏高,这类证券就会成为市场上的抢手货,造成该证券的价格上涨,投资于该证券的报酬最终会降低下来。要么会造成风险的报酬偏低,这类证券在市场上就会成为市场上投资者大量抛售的目标,造成该证券的价格下跌,投资于该证券的报酬最终会提高。经过一段时间后,所有证券的风险和收益最终会落到资本市场线上来,达到均衡状态。

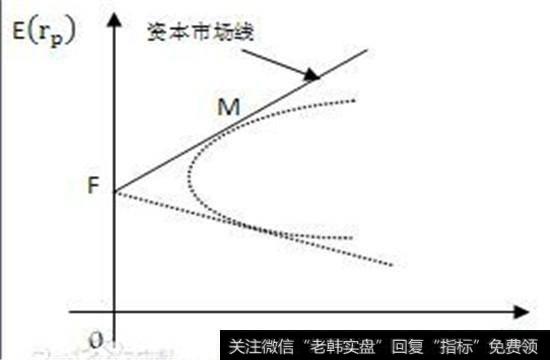

为什么与投资者偏好无关?这是因为在资本资产定价模型假设下,当市场达到均衡时,市场组合成为一个有效组合,而所有有效组合都可视为无风险资产与市场组合的再组合;这些有效组合在期望收益率和标准差的坐标系中刚好构成连接无风险资产F与市场组合M的射线FMH,这条射线称为资本市场线。

表达式

资本市场线中,纵坐标是总期望报酬率、横坐标是总标准差.

根据:总期望报酬率=Q×风险组合的期望报酬率+(1-Q)×无风险利率.

总标准差=Q×风险组合的标准差.

可知:

当Q=1时,总期望报酬率=风险组合的期望报酬率,总标准差=风险组合的标准差.

当Q=0时,总期望报酬率=无风险利率,总标准差=0.

所以,资本市场线的斜率=(风险组合的期望报酬率-无风险利率)/风险组合的标准差.

由于资本市场线中,截距为无风险利率,所以,资本市场线的表达式应该为:总期望报酬率=无风险利率+[(风险组合的期望报酬率-无风险利率)/风险组合的标准差]×总标准差。或者表述为:投资组合的期望报酬率=无风险利率+[(风险组合的期望报酬率-无风险利率)/风险组合的标准差]×投资组合的标准差.[1]

经济意义

资本市场线公式对有效组合的期望收益率和风险之间的关系提供了十分完整的阐述。有效组合的期望收益率由两部分构成:一部分是无风险利率,它是由时间创造的,是对放弃即期消费的补偿;另一部分则是[E(rM-rF)σP]/σM,是对承担风睑的补偿,通常称为“风险溢价”,与承担的风险的大小成正比。其中的系数[E(rM-rF)]/σM代表了对单位风险的补偿,通常称之为风险的价格。