流动比率速动比率的意义与作用

2020/7/5 12:19:17

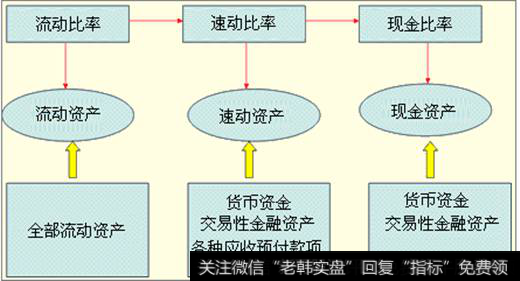

1.流动比率、速动比率和现金比率是用来衡量企业短期财务风险的重要指标。

前面学习了资产负债率概念,但是通过资产负债率还无法充分显示公司的财务风险。流动比率、速动比率和现金比率是在资产负债率的基础上,一步一步地对影响企业正常运转的财务风险进行更细致的分析。

企业的财务风险有两种,一种是总负债量所带来的绝对风险,这种风险可能导致企业破产;另一种风险是企业资产和负债的结构性风险,是由于企业的资产结构不合理所带来的风险,如流动性风险。一般情况下。它只是影响企业的正常经营运转,但如果无法控制,也会引发企业破产。

从财务账面观察,有些公司资产负债率的绝对数字并不高,但企业仍然面临严重的财务风险,甚至资金断链,破坏了企业的正常运转。这是因为这些企业的资产负债结构不合理,分配到用于营业的流动资金不足,导致短期偿还或支付能力不足。这种现象无法从资产负债率的大小上查看出来。

2.流动比率、速动比率和现金比率还可以作为判断企业信用和商誉的依据。

在对流动比率和速动比率作分析时,我们发现有许多行业的龙头公司的流动比率和速动比率长期达不到安全指标2和1,或高于其他同行,但是它们的财务状况却并不令人担忧。这有两个方面的原因。一是这些公司在行业中的地位是其他公司无法撼动的;二是公司的竞争力极强,可以充分利用上下游企业作为短期资金的提供者。

对于没有垄断地位,行业竞争又非常激烈的企业,却是另一番景象。它们从银行贷款或者与上下游企业发生业务时,如果没有足够的信用和商誉,债权人对流动比率和速动比率以及现金比率的评估将更加严格,这些指标成为信用评价的重要指标。如果企业的流动比率和速动比率一直处于不佳状态,或者在账面上有较好的比率数据,但其结构不合理,需要拆东墙补西墙,那么企业的信用自然不佳,这样也导致企业的商誉下降。比如,因经营需要,某公司向银行贷款,该公司的资产负债率、流动比率等指标无法达到银行的评估要求,这时就会遭到拒绝。当企业向上游企业赊账购人生产所需原材料时,对方也会因这些指标产生担忧,从而拒绝赊账或减少赊账比例。

3.流动比率、速动比率和现金比率可以反映企业管理层的管理能力及企业的运营效率。

流动比率和速动比率都可以用来衡量企业短期流动性的好坏。流动性越好,说明企业能够偿还短期债务的能力越强,反之就越差。但是如果企业的流动比率太大,就会影响企业的资金周转效率,从而影响企业的盈利能力。因此,对于一般成熟企业,流动比率在200%左右较为合理。不过这也不是绝对的,根据不同的行业和经济环境及公司的发展状况,流动比率可以有所不同。具体分析时需要结合实际情况,研究流动资产和流动负债的结构。

在评价企业对流动资产的管理和运营能力时,可以结合流动资产周转率,或者更细致的应收账款周转率和存货周转率,以及经营活动现金流等相关指标进行分析。流动资产周转率是销售收入与流动资产平均余额的比率,反映的是全部流动资产的利用效率。流动资产周转越快,企业的流动和速动资产就越灵活,对流动比率和速动比率的控制可适当放宽。反之,企业的流动资产周转缓慢,则对公司流动比率和速动比率的评估就要更加保守。

4,通过流动比率、速动比率和现金比率之间的差距,可以评估企业的销售状况。如果企业的流动比率较高,而速动比率和现金比率非常低,说明企业的存货比重可能较大,商品出现积压,企业的销售状况不佳。

5.流动比率、速动比率和现金比率对上市公司的股价也会产生间接或直接的影响。

对股价产生影响较为直接的是企业的创收能力。企业的净利润可以直接转化为股东的收益,可以以股利的形式分配给股东,也可以作为企业的公积金用于企业的发展。收益的增加直接推动股价的上涨和稳定。流动比率等指标在一般情况下虽然不是股价变化的直接影响者,但通过它们可以知道企业的历史盈利能力和对未来盈利能力的预测。如果企业对这三项比率一直控制在较为合理的水准,充分利用了包括流动负债在内的流动资产,提高了资产利用率,那么企业的盈利自然就会增加,股东也获取了来自于负债创造出来的额外收益,股价也会水涨船高。

在股市中,经常有一些企业由于资金出现问题而导致股价大跌的情况。*ST中达(600074)在2011年10月下旬披露“收到债务逾期催收通知”的公告后,虽然公司一再表示正在积极协商调整还款计划及逾期贷款的处置,但公司资金链严重恶化仍然让投资者失去信心,股价连续暴跌。又如华北制药(600812) 2011年9月30的报表中,流动比率只有0.762,并连续几年低于1,公司采用再融资的方法募集资金进行还贷,也引起了投资者的关注和担心,导致股价出现大跌。