什么是债务资本成本?资本成本的计算公式分享

2020/7/8 11:15:07

一、债务资本成本概念理解

1、引进一个名词叫债权人要求的收益率(税后)。债务投资的风险是低于权益投资的,理由我之前也讲过了,对于筹资方(融资)来说,更希望拿到负债融资,很简单的一个理由是股利是必须是税后发的,不可以抵税,而利息是可以税前抵税的。反过来作为投资方来说,权益(股权)投资的风险比债权投资大,要求的报酬自然越高。

为什么说股东的风险最大呢?其实是由于法律的规定引起的,这里也复习一下经济法,一家企业在破产的情况下,法律规定了企业的剩余财产分配顺序,最高顺位是有抵押权(抵押质押在保证担保债权前面)的债权(债权人和债务人互负债务以抵消债务人财产),其次是清偿破产费用和共益债务,之后还有企业欠的工资社保和税款等,最后是普通破产债权,最最后如果还有剩余财产才可以分配给股东,但这有可能吗?很多情况下股东最后是血本无归的(还好是有限责任制)。因此股东要承担的风险是最大的。

有几点关键点是需要注意的。

①作为投资决策和企业价值评估依据的资本成本,必须只能是未来借入新债务的成本。历史成本是不相关的沉没成本。

②对于筹资人来说期望收益率是低于合同规定的收益的,因为债务存在违约风险,债权人的期望收益才是其债务的真实成本。

③上一节课说过的WACC主要用于资本预算,因此一般只考虑长期债务而忽略各种短期债务。

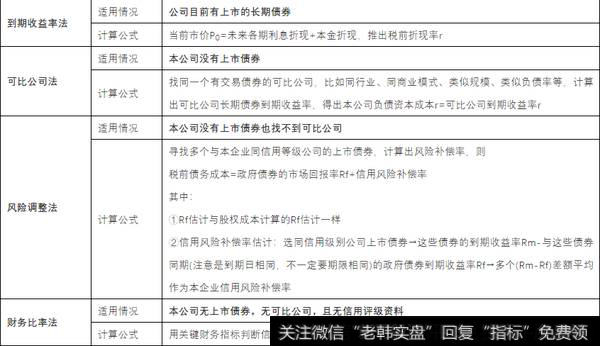

二、债务资本成本估计方法

注意这里是不考虑发行费用的税前债务资本成本。估计方法一共有四种,我用表格总结出来给你们。

债务资本成本估计方法

注意利息抵税效应可以降低成本。仔细观察这四种方法就是从最优到退而求其次的排序,当企业比较牛逼可以有发长期债时,直接就可以通过把未来全部债券现金流支出额折现求出税前折现率,这个折现率可以被市面上那些还没有发债的企业拿来使用,这就是可比公司法。而有些企业连可比公司都找不到时,就只能用风险调整法,估计一个信用风险补偿率来调整,最后一个财务比率法最垃圾了,计算出来的结果也最不可靠。

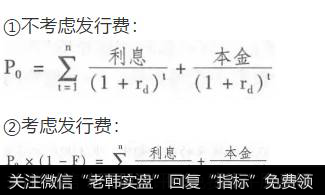

上面说了这是不考虑发行费用的,当考虑发行费用时,只需要稍微改一下公司,将发行费用从筹资额中扣除即可:

P0*(1-发行费用率F)=未来各期利息折现+本金折现,推出税前折现率r。

三、普通股资本成本

同样的,我们先讲不考虑发行费用的普通股资本成本,这里比债务资本成本少了一种方法,只有三种方法。

普通股资本成本

公式规规矩矩地给出来啦,现在我来这三种方法彻底地给你们分析出来。

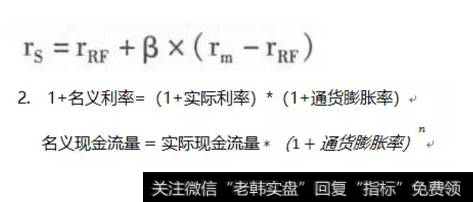

1、资本资产定价模型(CAPM)

这个神奇的模型我们只需要记住这唯一的公式即可,原理就是用风险溢价补偿无风险利率。计算它需要确认三个参数,我继续拆开来分析:

①无风险利率Rf

一般我们认为政府债券是无风险的,这也是信任的基础啊,如果连国债都不安全了,那还有什么产品有人敢投资。当我们使用政府债券不是用票面利率噢,而是要使用长期名义到期收益率。理由是付息期和票面利率不同,必须使用到期收益率。

关于这个收益率名目繁多,我在今天文章的最后作为彩蛋给你们单独写了一节来区分,一定要看到最后噢。

无风险利率要选择长期债权,一般选择10年期的,理由是我们要计算的是普通股的资本成本,而普通股是长期证券,资本预算涉及的时间长,长期政府债券波动小。

关于通货膨胀,选择名义利率,除非遇到恶性通货膨胀或者周期长的极端情况,通胀的影响大,才会使用实际利率。公式很简单:

(1+R名义)=(1+R实际)*(1+R通货膨胀率)

②β系数

我们使用回归法或者定义公式法计算。这个前面我讲过了此处不再冗述。

时间一般使用5年或者更长的,值得注意的是如果风险特征发生了重大变化,必须使用变化后的。收益率使用每月或者每周。

β系数的关键驱动因素有:经营杠杆、财务杠杆和收益的周期性,如果公司在这三方面都没有显著改变的话,就可以使用历史的β值估计权益成本。

③市场风险溢价(Rm-Rf)

这里只需要确定Rm即可,也就是确定权益市场平均收益率

时间也是较长,涵盖繁荣和衰退期

方法更加倾向于几何平均。用几何平均法比算术平均法得出的预期风险溢价要低一些。

几何平均和算术平均的区别是:

几何平均=-1,其中n指的是跨了多少期,比如给了5年的数据,那么n=4

算数平均=逐个计算各年Rm,加总后除以t,其中t指的就是多少期,比如给了5年的数据,那么t=5

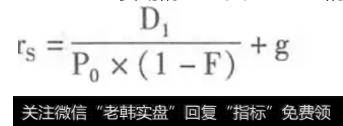

2、股利增长模型

公式中的g必须是测算出来的,一共有三种计算方法:

①历史数据:一般用几何平均法:g=-1(几何更适合于长期)

②可持续增长率(常用):g=可持续增长率=利润留存率*期初股东权益预期净利率

③证券分析师预测:取不同分析师预测的加权平均值

3、债券收益率风险调整模型

Kdt是税后债务资本成本

RPc是股东比债权人承担更大风险所要求的风险溢价。确定方法有两个:

①经验值在3%-5%,高风险股票为5%,低风险股票为3%;

②历史数据分析:比较过去不同年份的权益收益率和债务收益率。通常会在比较时发现,虽然权益收益率有较大波动,但两者的差额相当稳定。

同样的,我们再来考虑发行费用,

考虑发行费用的普通股资本成本估计:Ks=+g

另外,既然是权益融资,除了增加资本金之外,还有一个途径是增加留存收益,那么就有留存收益资本成本,它来源于净利润,归属于股东,股东将这部分利润留在企业要求的报酬率=普通股成本,估计方法跟普通股一样,但不需要考虑筹资费用。

四、混合筹资资本成本的估计

目前主要有两个方式:

优先股筹资:Rp=

永续债筹资:Rpd=

计算原理其实都是将未来全部能收到的现金流折现。

彩蛋

你们做题时肯定会遇到很多字面看起来差不多的名词,比如说税后经营利润和税后经营净利润其实是一个东西,管报的净利润和传统报表的净利润其实也是同一个金额。由于前几天没有更新,我今天特意给你们补了点干货:

关于各种利率(名义利率、实际利率、票面利率、到期收益率、无风险利率)的区分:

我先给它们做个分组,名义利率和实际利率是一组且是互相对应的。名义利率也叫报价利率,一般来说题目中给的债券票面利率就是名义利率,它和实际利率通常因为付息期不同而有所差异,比如说名义利率是年息10%,这时候规定一年内要付息两次,则实际利率一定大于10%,有效年利率=(1+)2-1=10.25%

票面利率和到期收益率也分为一组且相互对应。票面利率是使现值等于票面金额的利率,到期收益率就是使得净现值NPV等于0的收益率,即现值是证券的市场价值的利率,需要用内插法求出到期收益率。值得注意的是,该利率也分为名义利率和实际利率,用名义利率现金流算出来的到期收益率是名义到期收益率,而用实际利率现金流算出来的到期收益率是实际到期收益率,一般来说标准答案均以实际利率为标准。

无风险利率通常指长期国债的利率,该利率也分为票面利率和到期收益率,名义利率和实际利率,具体做题时应选用到期收益率的名义利率,除非遇到恶性通胀和极长周期的情况才会使用到期利率的实际利率。

一、债务资本成本的估计

1.到期收益率法

到期收益率法

2.风险调整法

税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

3.税后债务资本成本=税前债务资本成本×(1-所得税税率)

二、普通股资本成本

1.资本资产定价模型

资本资产定价模型

3.股利增长模型

股利增长模型

4.股利的增长率=可持续增长率=期初权益预期净利率*预计利润留存率

5.债券收益率风险调整模型

债券收益率风险调整模型

6.考虑发行费用的普通股资本成本的估计

考虑发行费用的普通股资本成本的估计

三、混合筹资资本成本的估计

1.优先股资本成本的估计

优先股资本成本的估计

2.永续债资本成本的估计

永续债资本成本的估计