亏损状态下低成本避险的方式——领子期权

2020/7/20 21:47:45

现在国内上证50ETF期权是比较流行的,当然一些聪明的投资者会利用期权来进行规避风险。在亏损状态下规避风险的方式有很多,其中有一种就是低成本避险的方式,它就是领子期权。那究竟这种方式是怎样的?解下来通过实例来为大家进行讲解。

假设投资者A以2.5元/份的价格购入10000份上证50ETF期权,一个月后,期权价格下跌至2.35元/份,浮亏0.15元/份。

此时,以0.076元/份的价格买入1手一个月后到期、执行价格为2.35元/份的上证50ETF认沽期权,同时卖出1手相同到期日、执行价格为2.7元/份的上证50ETF认购期权,获得权利金0.008元/份,搭配最初的1手上证50ETF期权头寸,三者构成领子期权组合。

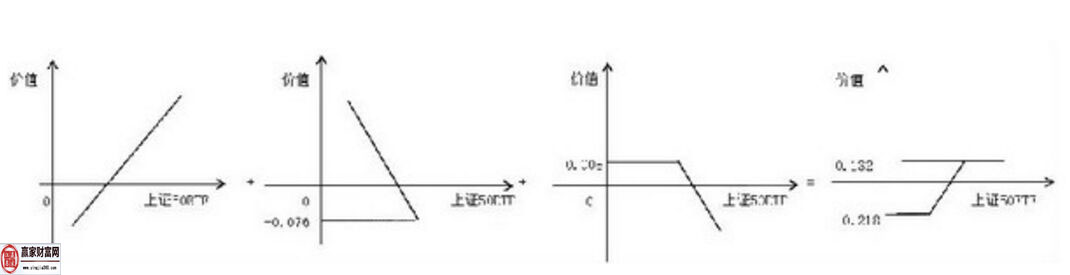

持仓过程中,如果上证50ETF期权价格上涨,认沽期权权利金被慢慢耗损,上证50ETF期权亏损逐渐减小,并开始产生利润,但认购期权空头限制了其进一步盈利。在到期日,如果期权价格涨至2.7元/份之上,认购期权空头与10000份标的上证50ETF期权形成对冲,产生最大收益(高执行价格-低执行价格+净权利金),本例中,期权最大收益为0.132元/份。

相反,如果上证50ETF期权继续下跌,则认沽期权锁定了标的资产亏损,并且随着到期日的临近,认购期权空头的时间价值权利金0.08元/份被收入囊中,能够部分抵销认沽期权的亏损,相当于降低上证50ETF认沽期权的持有成本,在不影响避险效果的前提下,达到降低成本的效果,本例中,最大亏损为0.218元/份。下图就是这个投资者领自期权的避险效果图。

通过上面的案例我们可以做出下面的图形,也就是领子期权与不做避险的效果比较。

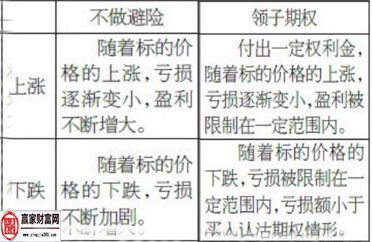

当然在标的头寸产生亏损的时候,构造领子期权,都将亏损限制在一定范围之内,同事为后期潜在盈利赋予了时间和空间,大大的提高了获胜的概率。

以上就是本文的全部内容,相信大家对此已经非常了解了,如若您想要学习早晨之星形态的内容可点击进入,最后预祝大家投资愉快。