发行债券到期一次还本付息如何做会计处理?

2020/7/8 17:16:48

发行债券到期一次还本付息如何做会计处理?

到期一次还本付息,其会计处理可以这样做:

借:应收利息(票面利息)【分期付息到期还本】

持有至到期投资——应计利息(票面利息)【到期一次还本付息】

贷:投资收益【期初债券的摊余成本×实际利率】

差额:持有至到期投资——利息调整

同时,也可以看一下这个案例:

该债券每年年末付息一次,最后一年还本金。A企业购入此长期债券的会计处理如下:

债券应计利息=100000×12%×6/12=6000(元)

债券溢价=108000-6000-100000=2000(元)

借:长期债权投资——债券投资(面值) 100000

——债券投资(溢价) 2000

——债券投资(应计利息) 6000

财务费用 200

贷:银行存款 108000

现金 200

A企业为一小企业,2012年7月1日用银行存款购入H公司2011年6月30日发行的为期三年的债券,总面值为100000元,票面利率12%,实际利率10%,支付金额108000元,另以现金支付手续费200元。

新企业会计准则要求债券溢折价采用实际利率法摊销。实际利率法是按实际利率和债券的期初摊余成本确定债券的实际利息费用(或收益),再按其与债券票面利息费用(或收益)的差额确定当期债券溢折价摊销金额的方法。本文主要讨论实际利率法摊销债券溢折价的几个核心问题:债券溢折价的形成、债券实际利率的确定、债券溢折价的摊销以及债券溢折价摊销的会计核算等内容,并从发行债券企业和购买债券企业的不同角度,通过实例解析分期付息到期一次还本溢价发行的债券和分期计息到期一次还本付息折价发行的债券,从债券发行至到期的会计核算。

一、债券溢折价的形成

债券的发行分面值发行、溢价发行和折价发行。债券发行价格主要因债券的票面利率(或名义利率)与实际利率(或市场利率)不同而不同。

当债券票面利率高于实际利率,表明债券发行单位实际应按票面利率支付的利息将高于按实际利率计算的利息,发行单位应按高于债券票面价值的价格发行,即溢价发行。溢价发行对于发行单位而言,是为以后多付利息而事先得到的补偿;对投资者而言,是为以后多得利息而事先付出的代价。如果债券的票面利率低于市场利率,表明债券发行单位实际应按票面利率支付的利息低于按市场利率计算的利息,发行单位应按低于票面价值的价格发行,即折价发行。折价发行对发行单位而言,是为今后少付利息而事先付出的代价;对投资者而言,是为今后少得利息而事先得到的补偿。

二、债券实际利率的确定

企业发行债券时,应当根据票面利率i与实际利率r的关系,按货币时间价值原理确定债券的发行价格;反之,当发行价格确定以后,我们也可以根据票面利率和发行价格的关系,用试差法确定实际利率。用试差法确定实际利率的基本原理如下:

(一)分期付息到期一次还本的债券

根据公式:

(其中n为债券的期限)

假设一个实际利率r,计算一个现值,比较该现值与发行价格,如果两者不够接近,再继续假设r,继续计算现值,直到找到一个接近但又大于发行价格的现值,此时的r称为,现值称为现值1;同理,再找到一个接近但又小于发行价格的现值,此时的r称为,现值称为现值2;还有一个关系即实际利率r和发行价格相对应。假设现值和实际利率r的关系为线性关系,可列方程:

【案例1】甲公司2007年1月1日以41 800 000元(含交易费用)的价格购入乙公司2007年1月1日发行的面值40 000 000元,期限5年,票面利率i为5%,按年付息到期一次还本的债券。甲公司将债券投资划分为持有至到期投资。债券溢价按实际利率法摊销,设该债券的实际利率用r表示。相关税费略。

【解析】根据上述公式,经多次计算后得出:

当=3.5%时,对应的现值1=42 709 031.43元;当=4.5%时,对应的现值2=40 877 995.35元。即:

【案例2】丙公司2007年1月1日以37 300 000元(含交易费用)的价格购入丁公司2007年1月1日发行的5年期债券,面值40 000 000元,票面利率5%。该债券按年计息到期一次还本付息,且利息不以复利计算。丙公司将该债券投资划分为持有至到期投资。债券折价按实际利率法摊销,实际利率用r表示。相关税费略。

【解析】根据上述公式,经多次计算后得出:

当=6%时,对应的现值1=37 362 908.64(元),当=6.5%时,对应的现值2=36 494 041.83(元),即:

为下面计算方便,实际利率r按6%计算。

三、债券溢折价的摊销

新企业会计准则要求债券溢折价采用实际利率法摊销。即在债券的有效期限内每年年末按照债券的期初摊余成本乘以实际利率,作为当期的实际利息费用(或收益),再按当期实际利息费用(或收益)与票面利息费用(或收益)的差额作为当期债券溢折价的摊销金额。债券溢折价摊销的计算公式如下:

债券溢价的摊销金额=面值×票面利率-期初摊余成本×实际利率

债券折价的摊销金额=期初摊余成本×实际利率-面值×票面利率

债券包括分期付息到期一次还本的债券和分期计息到期一次还本付息的债券,前者每年年末计提的利息应当记入“应付利息”或“应收利息”科目,与债券账面价值无关;后者每年年末计提的利息应当记入“应付债券――应计利息”或“持有至到期投资――应计利息”科目,增加债券的账面价值。上述公式中的“期初摊余成本”包括债券面值、尚未摊销的债券溢折价和分期计息到期一次还本付息债券的利息,不包括分期付息到期一次还本债券的利息。债券溢折价摊销期满时,债券的摊余成本为债券面值与分期计息到期一次还本付息债券的全部利息。

由于债券溢折价的存在,票面利息不再是债券的实际利息费用(或收益),每期债券溢折价的摊销金额作为债券利息费用(或收益)的调整。溢价发行的债券,债券的实际利息费用(或收益)等于票面利息减去债券溢价的摊销金额;折价发行的债券,债券的实际利息费用(或收益)等于票面利息加上债券折价的摊销金额。

实际利息费用(或收益)的计算公式如下:

溢价发行债券的实际利息费用(或收益)=面值×票面利率-债券溢价摊销金额

折价发行债券的实际利息费用(或收益)=面值×票面利率+债券折价摊销金额

四、债券溢折价摊销的会计核算

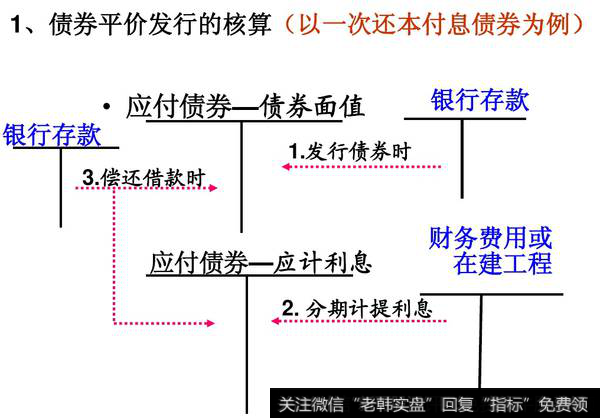

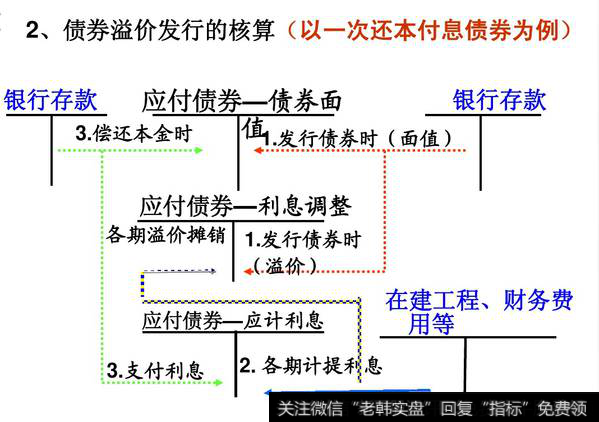

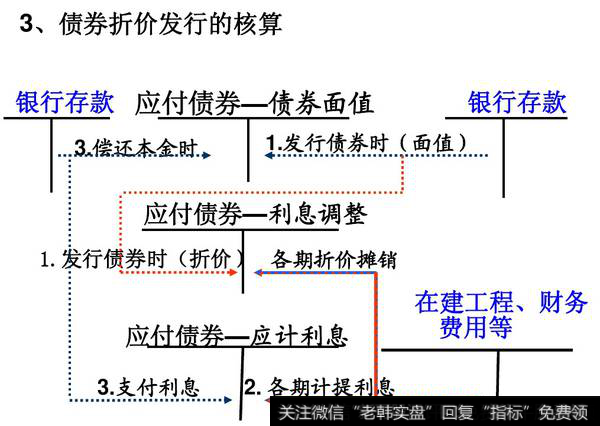

发行债券的企业设置“应付债券”科目,核算企业为筹集(长期)资金而发行债券的本金和利息。“应付债券”科目可分别设置“面值”、“利息调整”、“应计利息”等明细科目,分别核算所发行债券的面值、溢折价、到期一次还本付息的债券利息等内容。其中“应付债券――利息调整”科目由原政策“应付债券――债券溢价”和“应付债券――债券折价”科目合并而来,核算债券溢折价的形成和摊销过程。企业当期因债券确定的实际利息费用记入“在建工程”、“财务费用”科目。根据会计准则的规定,在资本化期间内,每一会计期间的利息(包括折价或溢价的摊销)资本化金额,属于为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。

购买债券的企业设置“持有至到期投资”科目,核算企业持有至到期投资的摊余成本。“持有至到期投资”科目可分别设置“成本”、“利息调整”、“应计利息”等明细科目,分别核算所购债券的面值、溢折价、到期一次还本付息的债券利息等内容。其中“持有至到期投资――利息调整”科目由原政策“长期债权投资――债券溢价”和“长期债权投资――债券折价”合并而来,核算债券溢折价的形成和摊销过程。企业当期因债券确定的实际利息收益记入“投资收益”科目。

(一)溢价发行分期付息到期一次还本债券的案例分析

【案例3】沿用【案例1】。乙公司发行债券所筹款项用于购建厂房,假定该厂房于2008年6月30日达到预定可使用状态。

【解析】溢价发行债券时,发行债券企业和购买债券企业从债券发行至到期的实际利息、利息调整的计算及会计核算如表1、表2所示。(计算结果四舍五入取整)

(二)折价发行分期计息到期一次还本付息债券的案例分析

【案例4】沿用【案例2】。丁公司发行债券所筹款项用于购建一条汽车生产线,假定该生产线于2008年12月31日达到预定可使用状态。

【解析】折价发行债券时,发行债券企业和购买债券企业从债券发行至到期的实际利息、利息调整的计算及会计核算如表3、表4所示。(计算结果四舍五入取整)