货币贬值速度有多快?如何计算人民币贬值速度?

2020/7/8 17:17:02

货币贬值速度在10年中有多快?

结合过去20年中国货币发行、实际通货膨胀以及CPI指数统计的历史,我们就可以用历史发行数据来估算一下,现在的100万,10年后到底值多少钱……

历史数据究竟从什么时候开始算起,这是个技术活儿。

1995年,《中国中央银行法》颁布实施,中国的货币发行整体上开始与国际接轨,央行印钞再也不是以前的看领导心情随意印,而是有了一整套固定的程序和方法(有抵押品才印),从此中国也摆脱了那种实体经济动辄20%、30%真实通胀率的时代。

所以,我们不妨就以1995-2017年的各项数据为例,来看看过去是怎样。

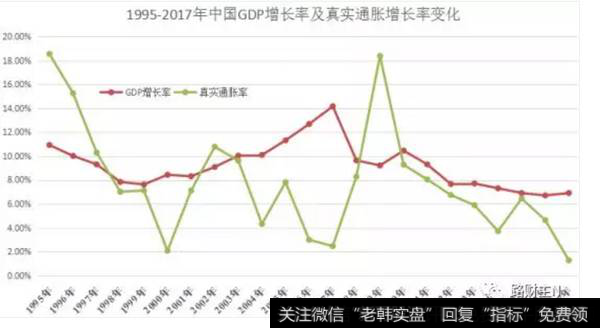

先来看看,政府告诉我们的CPI是多少(见下图)。

由上图可知,按照中国官方公布的CPI,一半时间里都比央行一年期定期存款利率高,这说明中国过去20多年的时间,很多时候就是在掠夺存款人来补贴银行。

根据国家统计局公布的数据,2017年12月末中国的CPI同比值为101.8,也就是说,相比2016年增长了1.8%。

所有CPI累计下来,2017年末的物价,相对于1995年末上涨至原来的1.88倍!

你没看错,根据统计局数据,22年来中国的物价总体仅上涨为原来的1.88倍!

平均下来,过去22年,中国每年的物价上涨幅度仅有2.9%。

尽管你信不信,我还是用这一数据估算,10年后物价将上涨至目前的133.3%——

换算下来,今天的100万元,到2028年初,大约相当于今天的75.03万元。

OK,这就是你要记住的第一个数:

75万元!

如果你对统计局公布的CPI数字有怀疑,那接着往下看。

如果说央妈的广义货币供应M2相当于中国的全部货币、GDP相当于中国一年内交易的所有商品和服务的总和,那么我这里提出来一个计算中国经济真实通货膨胀的简单方法。

真实通胀=人民币广义货币发行量(M2)增长速度-中国实际GDP增长速度

根据央妈最新公布的数据,2017年中国总体的广义货币供应增长率为8.2%,而根据统计局透露的口风,2017年中国GDP增长率约为6.9%,由此算下来,中国2017年的真实通胀率为1.3%。

将上图中22年的真实通胀率全部计算进来,中国当前的实际物价相比1995年底上涨至5.44倍,算下来每年上涨8%左右。

用这个数据来进行估算,2028年初中国的物价将上涨至目前的2.16倍——

换算下来,今天的100万元,到2028年初,大约相当于今天的46.3万元。

OK,第二个数也出来了:

46万元!

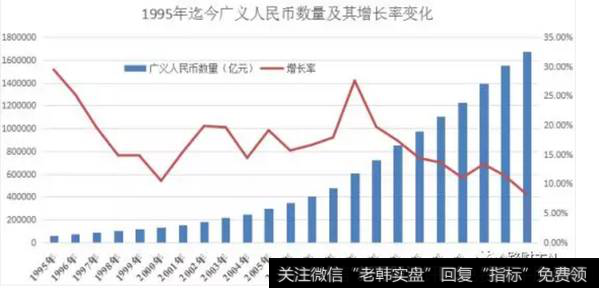

如果有人对这个数字也不满足,想要追上我们央妈印钞的数据,那可能就是另外一份你非常不想看到的数据了(见下图)。

1995年底的时候,中国的广义人民币供应量大约是6.075万亿元,今天已经变为167.68万亿元,折算下来,广义货币数量变为1995年底的27.6倍。

算下来,每年的增长率大约是16.3%。

用这个数据来进行估算,2028年初中国的物价将上涨至目前的4.52倍——

换算下来,今天的100万元,到2028年初,大约相当于今天的22.1万元。

OK,第三个数也出来了:

22万元!

总之,按照过去22年的情况,现在的100万元人民币,等到2028年1月份:

1)相信政府公布的统计数据,它相当于今天的75万元;

2)追求真实购买力的话,相当于今天的46万元;

3)想追上央妈印钞速度的话,相当于今天的22万元。

进一步的,如果考虑到2012年底新一届领导人上任以来,经济上不再强调货币刺激,而是希望通过市场的结构性改革来解决经济发展中出现的问题。中国的广义货币供应增长率大幅度放缓,所以如果采用近5年的数据,结果将会乐观很多(下表是2012年以来的M2、GDP、官方通胀、真实通胀的增长率)。

假定按照过去5年的增长率平均值,今天的100万元,到2028年:

按照官方通胀类比,相当于今天的81.8万元;

按照真实通胀类比,相当于今天的62.7万元;

按照GDP增长类比,相当于今天的49.9万元;

按照货币增长类比,相当于今天的32.3万元。

接下来的10年间,如果中国不发生政治经济的特大变革,对这个问题,我个人倾向于两个真实通胀的数据之间——现在的100万元放着不动,到2028年1月份的价值,大约相当于今天的:

46-63万元!

最近一个话题很热门,那就是关于男人的“中年危机”。这个年纪的男人,时常感到很焦虑,因为一睁开眼睛,周围都是要依靠他的人,而自己却没有可以依靠的人。

而且还要烦恼,事业黄金期积攒下来,要留着将来给孩子教育、结婚、买房的钱,存在银行里收益也跑不过货币贬值的速度。

难道辛勤打拼积累下来的财富成果,就只能眼睁睁的看着它被货币贬值慢慢蚕食,而我们却又无计可施吗?

1货币贬值的速度如何算?

都是货币贬值惹得祸,那么现在的货币贬值速度究竟有多快,有哪些理财方式所带来的货币增值速度能够跑得过货币贬值的速度呢?

在不考虑本币兑外币增、贬值的情况下,用目前的M2增速减去GDP增速,可以得出货币相对贬值的速度。

M2又叫广义货币,它是由流通中的现金、企业活期存款、定期存款、居民储蓄存款以及其他存款相加所构成的,是反映货币供应量的重要指标。

M2的增速,也就代表着央行“印钱”的速度。

假如“印钱”速度过快了,超过了因社会财富增加所需增加的货币供应量,那么多印出来的钱就会稀释掉现有货币的价值,造成大家手里头持有的货币发生贬值。

由于GDP代表的是一定时期内社会经济活动所创造的财富增加值总量。因此,M2增速减去GDP增速就大致等同于货币贬值的速度。

2目前的货币贬值速度如何?

根据国家统计局的数据,2016年我国M2的增速为11.3%,而GDP的增速为6.7%,计算可知我国去年的货币相对贬值速度为每年4.6%。

假设你2015年的全年收入是10万元,那么你2016年需要有11.3万元的收入,才能达到2015年10万元收入的同等水平。

这多出来的11300元中,有6700元是由于全社会劳动效率的提高,你也必须跟着提高的,另外有4600元是因为货币贬值带来的损失。

3哪些理财方式能够跑赢货币贬值速度?

除了股票、贵金属、期货,股票型基金、房地产等收益不稳定的风险投资外,目前能够跑赢货币贬值速度的主流理财方式,还有各种货币基金!

传统的银行储蓄被认为是既灵活又稳妥的理财方式,但是即使是3年期的定期存款,目前的年化利率也只有2.75%,远远跑输货币的贬值速度,更不用说年化利率0.35%的活期存款了。

购买国债目前3年期利率为3.8%、5年期利率为4.17%,虽然高于银行储蓄,但是依旧没能跑赢货币贬值速度,而且灵活性方面更加无优势。

4财富在理财产品之间如何合理配置

在现代投资管理体制下,一般会将家庭财富进行多元投资,平衡稳健性、灵活性之间的关系,追求财富的最大化增值。

对于追求财富稳健增值的中年男人来说,采取“纺锤型”的财富配置,无疑是最理想的。

因为纺锤型的财富配置中,中风险、中收益的资产占主体地位,而高风险与低风险的资产两端占比较低,这种资产结构的安全性很高,很适合成熟市场。

换而言之,在手头上保留一定的现金、支付宝和微信钱包里保留一点零钱的情况下,可以考虑将剩下资产中的25%配置在货币基金中,50%配置在具有固收特征的理财产品中,将25%配置在权益类产品中。

假如采取这样“纺锤型”的财富配置,整体上一年的年化收益能够达到6%左右,可以轻松超过货币贬值的速度~