| 个股查询: | 资金行情 DDX查询 大智慧超赢 同花顺DDE 千股千评 最新提示 股票公告 投资要点 评级查询 大小非 股东 增发配股 股权 高管 股票概况 |

买壳上市又称“后门上市”或“逆向收购”,是指非上市公司购买一家上市公司一定比例的股权来取得上市的地位,然后注入自己有关业务及资产,实现间接上市的目的。一般而言,买壳上市是民营企业的较佳选择。

下面我们来看一下近年来买壳上市的一些经典案例:

山东博润买壳上市案例

2010年6月11日纽交所上市的山东博润(NYSE:BORN),虽然被称为山东省第一家登陆纽交所的民营企业,但并未带来多少新闻效应,知者寥寥。

山东博润以食用酒精为主营业务,年营业额刚刚突破10亿元人民币。这家看似非常普通的企业,却有着“近三年收入复合增长率达到30%、净利润复合增长率超过80%”的炫目业绩,这成为其打动美国资本市场的有力筹码。

我们之所以关注它,并非因为其漂亮的财务业绩,而在于其在境外上市过程中,与监管政策玩了一次极具典型意义的“猫鼠游戏”。山东博润的红筹重组模式,是迄今为止对政策突破程度最大的案例,令商务部十号文几近“一纸空文”。

因收购变更主业,谋划上市

山东博润最早于2000年12月,由王金淼、王继宽、王培仁、王培利4 名自然人分别出资20万元人民币、20万元人民币、5万元人民币和5万元人民币设立(最早的企业名称为“海虹制盐”)。山东博润最早的主营业务并非食用酒精,而是工业盐,因当地地下卤水资源丰富、盐碱地 多。

自2007年起,山东博润的主营业务从工业盐转向食用酒精。而其中一个重大转折,便是介入收购一家资金链断裂的酒精加工企业。2007年7月,位于黑龙江大庆市的“安信同维酒精制造有限公司”资金链断裂,随后进入破产重组程序。2008年7月,山东博润将其收购,更名为“大庆博润”。经此一役山东博润的产能增加33万吨,加上原有的16万吨产能,一跃成为全国最大的玉米酒精生产企业。而在山东博润收购行动的背后,得到了来自优势资本的股权投资。

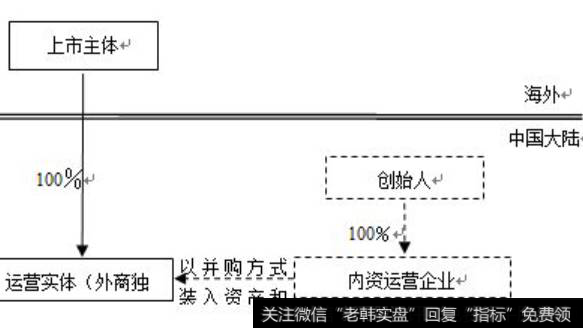

由于该项收购以及PE资本的介入,山东博润开始同时谋划境外上市(其境外上市的计划可能是PE方的主张)。当时,山东博润经过多次增资扩股、股权转让以及更名之后,变成了如图一所示的股权结构,其中王金淼持股96.7%,其父王培仁持股3.3%。

众所周知,民营企业实现境外上市往往通过搭建“红筹架构”的方式进行:实际控制先在境外设立离岸公司,然后由离岸公司收购境内的资产,再以离岸公司为主体申请境外上市。俗称红筹上市。

山东博润以现有的“纯内资企业”股权结构,能实现红筹架构的搭建吗?我们需要先了解一下,政府对于民营企业红筹上市的政策监管背景。

红筹政策的博弈背景

由商务部等六部委发布并于2006年9月8日生效的《外国投资者并购境内企业暂行规定》(俗称“十号文”),封堵了前文所述的民营企业红筹上市的路径。

其中最具“杀手锏”的一条便是第11条:“境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司,应报商务部审批。当事人不得以外商投资企业境内投资或其他方式规避前述要求。”

这个条款的含义是:用自己在境外设立的离岸公司,来并购自己的境内公司(也就是跨境关联并购),需要报商务部批准,权限不能下放。然而,商务部虽然明确了审批权,但对关联并购,一概不予批准。而跨境关联并购,恰恰是民营企业境外上市的关键步骤,可谓政策恰恰卡在了脖子上。

自此,欲境外上市的企业便开始了与政策的博弈,监管的政策底线也不断地被不同企业一点一点试探、一步一步突破。

突破一,境内企业的控股权已经由外资股东持有,后续转移股权的关联并购行为是否需要商务部审批?英利绿色能源(NYSE:YGE)即是这种情况,其通过境外股东不断增资的方式,将股权逐渐转移出境外。其宣称无需商务部审批,并实现了红筹上市。此突破说明,只要控股权移出了境外,红筹架构即无障碍。

突破二,境内企业的控股权依然在内资股东手里,未能将控股权转移出境外,后续转移股权的关联并购行为是否要商务部审批?中国忠旺即是这种情况,其直接将境内股东的股权转让给了境外股东,同样宣称无需商务部审批,并实现了红筹上市。此突破说明,即使控股权没移出境外,红筹架构也无障碍。(注:后来,商务部发布《外商投资准入管理指引手册》【2008年版】明确规定,十号文并购的标的公司只包括内资企业,已设立的外商投资企业中方向外方转让股权,不参照十号文执行。不论中外方之间是否存在关联关系,也不论外方是原有股东还是新进投资者。)

突破三,如果有一部分资产已经置入了自己控制的外独资企业,但是依然有一部分资产是以“纯内资企业”的形式存在,后续的资产转移行为是否需要商务部审批?兴发铝业即属于这种情况,通过外商投资企业吸收合并了原内资企业。其也宣称无需商务部审批,且实现了红筹上市。此突破说明,只要有一部分资产搬出去了,通过吸收合并,红筹架构也可完成。

突破四,如果实际控制人原先已经通过离岸公司持有了一家外商投资企业,而主营业务资产皆属于“纯内资企业”,把纯内资企业出售给自己控制的外商投资企业,是否需要商务部审批?长甲地产即属于这种情况,通过实际控制人持有的外商投资企业壳公司,将所有的纯内资地产企业收购了。其也宣称无需商务部审批,并实现了红筹上市。此突破说明,实际控制人只要拥有一家已有的外商投资企业壳公司,即可完成红筹架构。

以上突破说明,随着时间的推演,政策底线被突破的程度不断加深。如今王金淼面临的情况是,不仅他实际控制的山东博润是“纯内资企业”,而且他甚至没有在境外任何离岸公司持有任何一家外商投资企业。他如何做到不经过商务部的审批,而把纯内资企业山东博润的权益转移出境外,并完成红筹架构的搭建呢?

最“前卫”的买壳重组

在法律顾问的参谋之下,王金淼选择从第三方收购一个十号文以前的外商投资企业,进行买“壳”重组。

整个跨境重组,由王金淼的母亲单女士(音译)以境外身份实施。整个重组过程如图二所示。

第一步:王金淼的母亲单女士变换国籍身份,并在维京群岛BVI设立了控股公司King river(BVI)及Golden Direction(BVI)。

第二步:2008年9月,单女士通过其所持有的Golden Direction(BVI),从第三方收购了一家香港公司China High,中文名为“华飞企业”。

第三步:2008年10月,为了筹集跨境收购的资金,从境外吸收了三家PE机构入股China High。

第四步:2008年10月27日,China High以16万美元的代价,从独立第三方收购了一家十号文生效前(2001年3月21日)设立的外商投资企业WGC,中文名为“潍坊雷特化工”

第五步:2008年12月15日,WGC以7650万人民币的代价,全资收购了山东博润的注册资本。

山东博润完成上述重组步骤之后,便形成跨境红筹架构。

令十号文几近“一纸空文“,对于这一系列的操作,山东博润的法律顾问出具的法律意见认为,山东博润的跨境重组无须按照十号文第11条获得商务部的审批。山东博润的招股书中有如下一段话:

“根据我们对目前的中华人民共和国法律的了解和我们的中华人民共和国律师的告知,根据十号文我们过去和现在都无须取得证监会的批准,因为以下事实(1)我们过去和现在都不是一个特殊目的公司(SPV);(2)对China High、WGC以及山东博润的收购应是受到如《关于外商投资企业境内投资的暂行规定》和《外商投资企业投资者股权变更的若干规定》这样的法律法规约束,而不是十号文。”

山东博润的法律顾问纵然可以这样解释,问题是,WGC收购山东博润的行为,把收购方与被收购方都追溯到自然人,他们是母子关系,因而该收购是典型的关联并购行为,缘何就可以不受十号文约束呢?

山东博润的红筹模式既然走成功了,就意味着它在前文“突破四”中所提及的长甲地产的基础上,完成了对政策的进一步突破。山东博润的重组模式和长甲地产较为类似:由实际控制人王金淼拥有境外身份的亲属(母亲),通过一家离岸公司控制一家外商投资企业“壳公司”,再将境内的纯内资企业装入外商投资企业,从而完成跨境重组。但是,长甲地产重组中所用的外资企业“壳公司”是实际控制人一直就拥有的,而山东博润重组所用的外商投资企业“壳公司”是从第三方收购而来的。因而,从法律突破层面来说,山东博润比长甲地产走得更远。

山东博润的红筹上市最终能成功,几乎可以说,任何境内的民营企业,只要实际控制人去境外设立一个离岸公司,之后去收购一个十号文生效前已经设立的外商投资企业,然后再用这家外商投资企业全资收购自己的纯内资企业,即可堂而皇之地完成红筹架构。

从这个意义来说,十号文在约束民营企业境外上市方面,已经是被突破得几近“一纸空文”了。

帝通国际案例分析

2010 年 2 月 23 日,香港创业板上市公司“帝通国际”发布公告,称周星驰 将出任该公司执行董事一职,任期 5 年,从而将在公司背后隐形数月的大股东周 星驰推向前台。 2010 年 5 月 27 日, “帝通国际”更名为“比高集团有限公司” (英文名为 Bingo)在香港创业板上市,周星驰坐拥 35.64%的股份成为第一大股东,成为香 港创业板最耀眼的明星股东。

一、背景

一般来说,买壳上市是企业直接上市无望下的无奈选择,周星驰之所以选择 买壳上市主要也是因为这个原因。 在香港艺人中周星驰一直是比较善于理财的一位,圈内称“电影无厘头,投 资有厘头” 。从 1990 年周星驰买了第一栋豪宅获利之后,就积极寻找热门投资标 的,几年下来已经净赚超过 7 亿台币(约合人民币 1.4 亿元) ,号称香港演艺圈 的楼王之王。但是周星驰显然志不止于此,他一直在寻求上市从而借助资本市场 的力量获得更大的发展。 周星驰控制的品记国际,曾经在 2005 年 10 悦申请在香港创业板上市,当时 甚至制定了到新加坡的推介活动,但是,品记的上市申请在港交所的上市委员会 聆讯中未获得通过, 致使相关上市步骤夭折。 上市受挫, 而再次申请又周期漫长, 无奈之下,周星驰只好打起了买壳上市的主义,并看中了当时的帝通国际。

而帝通国际则是 2002 年左右在创业板上市的一家公司,帝通国际主要从事 制造电子消费品、提供电讯服务以及物业管理,其 07 及 08 两年接连亏损,09 年也仅仅靠出卖子公司的才保持了盈利为正, 从而避免了连续三年亏损以致停牌 的不利局面,其股票一度沦落为“仙股” ,徘徊在 0.1 港元以下,经营不利之下, 濒于退市的帝通国际也试图通过寻找中组合作者以求谋得新的发展。

二、过程

1、买壳

周星驰真正进入帝通国际则是通过 2009 年夏天的一笔交易。2009 年 6 月,帝通国际宣布以 3 亿港元从 Beglobal Inwestments Linmited 在向光的附属公司购 入 Granville Identity 商场,而 BI 公司的股东之一正是周星驰,他以新股及可换 股票据进行收购,通过这起收购,周星驰将持有 24.21%低通股份,这也意味着, 周星驰能与菱电物业发展有限公司一起, 共同持有超过 48%的股份, 成为帝通国 际的控股股东。

消息传出,帝通国际股价飙升48%,2010 年 5 月 27 日,伴随着帝通国际更名为比高集团,同时出现在公告中的 是周星驰将出任执行董事,任期 5 年而作为服务代价,公司将向周星驰按每股 0.1 港元的价格售出 2.5 亿股的购股权,换股债券可兑换为 4.5 亿股,转股权及认 股权全部行使之后,周星驰的股权比例将达到 35.64%,从而成为第一大股东。

2、清壳和注壳

相应地,出席发布会的周星驰也为公司的将来业务定了基调: 上市后的比高公司将多元化发展,除了制作电影、卡通片以及出售有关周边 产品之外,还收购了以 10 美元的象征性价格收购了周星驰的 Raxco Assets Corp 公司,同时进军娱乐业和网络游戏中。

此外,帝通国际与特许权绶出人 Entrance Gate Limited 订立特许权协议, Entrance Gate 向帝通国际授出可在全球各地使用《长江七号》电影人物相关知识 产权的独家特许权,为期 3 年,可续期至最长 10 年,专利权费按帝通国际因实 用知识产权而将予收取的现金销售收入的 10%计算。

截至 2012 年 3 月 31 日止 3 个年度建议最高专利权费分别不逾 100 万港元、1000 万港元及 1000 万港元。

根据周星驰进入比高公司的时间可以推测出, 其进入比高后打响的第一炮就 是在 2010 年 7 月 9 日登陆全国院线的动画版电影《长江 7 号》 ,而其游戏等衍生 产品在 2010 年 7 月全面推出。 如果说上面的一部分是清壳的话,那么在这里周星驰开始注壳,而这仅仅只 是开始。考虑到将比高集团定位在了制作电影、卡通及周边产品,周星驰表示会 继续考虑以电影相关资产注入帝通,而自己旗下的地产物业因为与电影关系不 大,不会优先注入集团。因此可以认为周星驰旗下星辉和品记国际的相关业务也 极有可能注入,至于彩鹰控股下的房地产业,则很有可能将来同比高集团要进入的影视院线业相联系而被注入,现在则相对可能性较小。

爱生药业买壳上市案例

1.公司背景与历史

1993年,沈阳天威制药厂成立,国有企业。 1998年,以王维实为主的管理层收购了沈阳天威制药厂 2001年1月16日,该厂与美国威尔克制药有限公司(“美国 werke”)合资,成立中外合资企业沈阳天威威尔克制药有限公 司(简称“stwp”),其中沈阳天威制药厂投入全部资产占55% 股份,美国werke占45%股份。 2002年12月9日,沈阳天威制药厂与美国werke公司实施股权 置换,沈阳天威制药厂股东将其持stwp有公司55%的股份换成 美国werke公司的股份,美国werke公司拥有stwp公司100% 的股份 。

2.参与主体

由于经营不善,至 2002年6月30日止, wick总计亏损178, 426美元。在werke 公司收购该公司之 前,wick公司总资 产为零,总负债 2625万美元,业务已经停顿,2002年 1~6月期间股价为 0.11美元,基本没 有交易量。从壳公 司的角度分析, wIcK公司是个“干 净”的壳 。

买壳客体

收购对象:美国 “维克利夫国际公 司”(“WICK”) , 成立于1999年6月 30日, 在OTCBB 上市,主要业务为 通过互联网销售商 品。 美国werke公司,成立于2000年12 月,注册在美国特 拉华州,公司主业 是中国制药企业的 权益投资。

美国场外柜台交易系统(Over the Counter Bulletin Board,OTCBB)(简称OTCBB)OTCBB即场外柜台交易系统,又称布告栏市 场,是由NASDAQ的管理者全美证券商协会 (NASD)所管理的一个交易中介系统。 OTCBB带有典型的第三层次市场的特征。 OTCBB与众多的创业板相比具有真正的创 业板特征:零散、小规模、简单的上市程序 以及较低的费用。

3.反向收购过程

2003年3月14日,实施换股协议,wick公司增发11,420,000股给werke公司55名股东,以置换werke公司所有股份。wick公司拥有werke公司100%的股份,werke公司股东成为wick公司的控股股东,werke公司管 理层接管wick董事会。

换股完成后,wick公司总股本从1,669,180股增加到 12,846,680股,其中werke公司股东持有11,420, 000股,占总股本的88.89%,原wick公司股东1, 426,680股,占总股本的11.11%。随后,公司更名 为AXM制药有限公司,继续在0TCBB上市和交易。经 过反向并购后,AXM公司的组织结构为:AXM公司全 资控股美国werke公司,werke公司拥有沈阳天威威尔 克制药有限公司(STWP)100%股权。

4.反向收购后的组织结构

经过反向并购后,AXM公司的组织结构为: AXM公司全资控股美国werke公司 werke公司拥有沈阳天威威尔克制药有限公司 (STWP)100%股权。

托普科技发展公司对川长征的收购

首先在1997年底,川长征以每股7.42元价格购买成都托普科技股份有限公司(托普发展的控股公司)53.85%的股份,向托普发展支付现金7791万元。1998年4月,托普发展从自贡市国资局以每股2.08元外加0.5元无形资产补偿费的价格购买了川长征48.37%的股份。采取这种先注资后收购的方式,一是由于受让国家股手续复杂,需要层层报批,另一个更主要原因是川长征以国有企业身份从国有资产保值增值基金中取得购买成都托普的价款,避免因企业性质发生变化而失去借款资格,大幅度降低了托普发展的收购成本。

创智软件园收购五一文

通过组建合资公司方式间接控股上市公司,即由五一文第一大股东以其持有的五一文法人股股权作为出资,与创智软件园合资设立创智科技有限公司,后者占有51%的股份,这样,创智软件园通过绝对控股该合资公司而间接成为五一文的第一大股东。这种手法与直接收购法人股相比,成本大为减少,并且有效地避免了自身优质资产的未来收益被上市公司其他股东所摊薄。

科利华对阿城钢铁的收购

该公司以每股2.08元的价格从阿钢集团购买阿城钢铁28%的股份,应付价款1.34亿元,该数额显得相当庞大,不过与此同时,阿城钢铁分别以5000万元购买科利华下属的晓军公司80%股权和一项软件著作权,这1亿元以其对阿钢集团的债权支付给科利华,这样,科利华仅用3400万元现金和这笔债权偿付给阿钢集团作为购股款。采用这种做法的主要目的也是大幅降低实际收购成本,将购买价款中的绝大部分通过账面数字进行对冲。

| 联系我们:nmsy8@hotmail.com | 友情链接 要求相关的财经股票网站 今日股市行情在线查询 |